快递企业2024年全年业务量排名与2023年相比没有变化,中通快递以全年340亿件(票)连续9年业务规模行业第一,但是其市占率却出现下滑,自2020年以来首次跌破20%。圆通自2023年迎头赶上之后继续稳坐第二的位置。申通去年则蝉联“增速王”。极兔增速紧随其后,公司去年在中国市场的包裹量同比增长超29%,成为快递行业的最大变量。

面对市场的快速变化,各大快递公司不仅聚焦于业务量的扩展,更在提升服务质量、拓展国际市场以及加强科学技术创新方面作出了巨大努力。出海战略也成为新的增长点,企业以此寻求更大的市场占有率。同时,行业内的竞争也从价格战转向了更加重视服务和价值的高质量竞争。

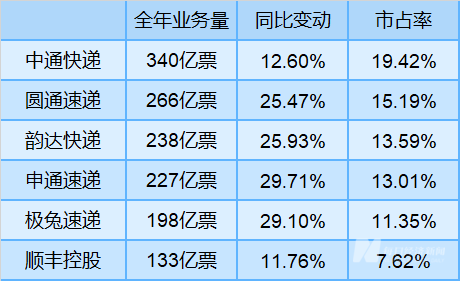

近日,顺丰控股(SZ002352,HK06936)、中通快递(ZTO,HK02057)、圆通速递(SH600233)、韵达股份(SZ002120)和极兔速递(HK01519)5家国内快递头部企业的2024全年基础业绩全部出炉,《每日经济新闻》梳理各家数据发现,快递公司全年业务量排名与2023年相比没有变化,中通快递以全年340亿件(票)连续9年业务规模行业第一,但是其市占率却继续下滑,自2020年以来首次跌破20%。圆通自2023年迎头赶上之后继续稳坐第二的位置。

申通2024年业务量蝉联“增速王”。极兔的增速紧随其后,公司2024年在中国市场的包裹量同比增长超29%,成为快递行业的最大变量。中通和顺丰全年业务量同比增幅不及行业整体同比增幅(21.5%)。值得一提的是,申通与韵达的业务量差距大幅度减少。

单票收入上,“通达系”进一步分化,2024年3月,中通快递喊出了坚守“不做亏本快件”的底线年前三季度核心单票收入同比增长1.8%。圆通克制降价幅度,全年单票收入同比降幅约5%。

浙商证券股份有限公司发布的研报称:2024年以来行业件量增速好于预期,旺季价格整体表现平稳。2025年快递行业竞争或将加剧,有突出贡献的公司市占率或进一步提升。

从全年业务量来看,中通以全年业务量340亿件(票)丝毫没有悬念地成为快递公司业务量冠军,圆通继2023年反超韵达之后继续保持第二名,全年业务量约266亿票,韵达、申通、极兔(仅指中国市场)、顺丰分别位列其后,全年业务量分别为238亿票、227亿、198亿票和133亿票。

业务量增速方面,申通快递全年业务量同比增幅超29%,蝉联“增长王”,极兔紧随其后,以29.1%的业务量(中国市场)同比增幅成为快递行业的最大变量。韵达快递在2024年也加足马力追赶,全年业务量同比增幅达25.93%,而其2023全年的同比增速只有7%。相比之下,中通和顺丰全年业务量增速不及行业增速(21.5%)。

根据国家邮政局数据,2024年我国快递业务量达到1750.8亿件、快递业务收入1.4万亿元,分别同比增长21.5%、13.8%。2024年,排名前八的快递与包裹服务品牌的集中度指数(CR8)为85.2,2023年CR8则为84.0,品牌集中度逐步提升,各家的市占率也在逐步拉近,竞争依旧激烈。

据1750.8亿件的市场总量计算各家快递公司的市占率,则中通2024年市场占有率超19%,已连续9年排名行业第一,但是,相比其2023年22.9%的市占率下降了约3.5个百分点。这也是2020年以来,中通的市占率首次跌破20%。

值得一提的是,作为全年最大看点的“通达系争三大战”落下帷幕,韵达以微弱的优势领先于申通位列第三名,但是二者之间的差距还在进一步缩小。记者计算发现,今年韵达与申通的快递量差距约11亿票,平均每日差距仅约300万票。据报道,两家快递公司在2023年的业务量差距还是约14亿票,2022年时则一度达到约47亿票。如果申通快递继续保持2024年29.71%的业务量同比增速,则有望于2025年超过韵达。

从单票收入情况看,过去一年,“通达系”快递公司开始明显分化。具体表现为,圆通跳出低价竞争,而申通、韵达单票收入降幅依然较大,在通过低价换取更多的市场占有率。

2024年3月,中通快递喊出了坚守“不做亏本快件”的底线,以业务量下降、市场份额降低的代价,换来了单票收入和单票成本的稳定。根据中通快递2024年三季度业绩公告,中通快递当期单票收入同比增长1.8%。

相比之下,过去一年里除中通之外的“通达系公司”则几乎全部出现了单票收入持续下降的情况。不过相比之下,圆通每月单票收入平均值(即每月平均单票收入之和除以12)约为2.3元,每月同比降幅的平均值(即每月同比变动之和除以12,数值仅做参考)较为克制;韵达“以价换量”争夺曾经失去的市场,今年以来,韵达的业务量增速连续多月反超申通领跑“通达系”,但其每月同比降幅的平均值也是最大的。

2024年,申通每月单票收入平均值为2.06元,韵达每月单票收入平均值为2.07元,二者每月同比降幅的平均值均较大。值得一提的是,如果精确到小数点后第3位,韵达与申通的每月单票收入平均值的差值只有0.002元。

民生证券研报分析,快递轻小件化趋势下对行业单票收入产生一定影响,同时随着头部企业调整竞争策略,重新强调份额诉求,快递行业价格竞争有加剧趋势,考虑到政策端引导长期高水平质量的发展约束,“价格战”激烈程度可控,企业可能不会长期执行以价换量策略,2020年前后的恶性“价格战”重现可能性较小,龙头市占率或进一步提升。

政策上,2024年3月,新修订的《快递市场管理办法》正式实施,新规明确提到,经营快递业务的企业未经用户同意,不得代为确认收到快件,不得擅自将快件投递到智能快件箱、快递服务站等快递末端服务设施。同年8月,国家邮政局在上海召开规范市场秩序、提升服务质量专题会议,会议上明白准确地提出“坚决防止内卷式恶性竞争。”

与此同时,各家品牌都在持续不断的增加对海外市场的投入。圆通国际快递积极布局中亚和东南亚市场;申通加强与欧洲物流公司的合作;中通国际则初步形成了丰富的跨境产品布局;极兔速递在新市场(包括中东与拉美地区)全年实现包裹量2.8亿件,同比增长22.1%。

为了进一步开拓市场,顺丰在港股成功上市,顺丰管理层曾在股东大会上向投资者表示,慢慢的变多的中国企业谋求海外的增长机会,中资企业出海也从传统贸易出海和跨境电子商务出海向品牌出海和产能出海模式转变。这种趋势带来了巨大、稳定且具备吸引力的供应链机遇。因此公司将紧抓客户出海需求,推进“亚洲唯一”战略落地。

在今年1月8日的2025年全国邮政工作会议上,国家邮政局提出,完整准确全面贯彻新发展理念,服务加快构建新发展格局,着力推动行业高水平质量的发展。同时提到,要旗帜鲜明反对“内卷式”竞争,大力整治末端服务的品质问题。

国家邮政局同时预计邮政行业寄递业务量完成2080亿件,业务收入完成1.8万亿元,增速分别达7%、6%左右;快递业务量、业务收入分别完成1900亿件、1.5万亿元,增速8%左右。

快递专家赵小敏表示,从数据上看,2025年,快递业务量有望继续保持两位数增长;出海会加速,进村基础也更扎实,在快递与县域商业结合方面尤其会进入快速地发展阶段,中西部业务增速依然高于东部地区;无人技术在行业应用会促进全面铺开。

不过他也提到,在2025年在高水平发展的背景下,行业会全面迈入既要规模又要利润的新阶段。从市场之间的竞争看,强者更强、弱者更弱,随着排名靠后的企业业务收缩,企业间的服务差距会更显著,行业集中度会持续提升,新的并购重组机会也在来临。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

申通、韵达擂台赛:上半年单票收入仅0.01元之差!进入业绩“拐点期”,申通还将怎么干?

8月业务量差距仅3700万票 申通反超韵达只差“临门一脚”?快递行业竞争步入关键期

预计第三季度净利增超60倍 申通升级40个转运中心冲刺“双11” 通达系“争三大战”悬念拉满

专访全国政协委员、工信部原副部长王江平:AI进入实体经济的最大障碍是专业数据集不完善

“315晚会”后,与辉同行紧急声明:下架、退一赔三!董宇辉此前曾带货:“变大好多”,还拿大拇指比大小

啄木鸟最新回应:放弃公关!公司毛利率超80%,创始人从一线工人干起,曾获知名机构投资!

“很难,但没有回头路”!马斯克受访,长叹一声然后陷入沉默!特斯拉四面受敌:被人打砸、纵火、枪击,丹麦一家养老基金将其拉黑并清仓

啄木鸟再次道歉:我们错了!6条整改措施公布:全额退款或补偿!已连续两年被3·15曝光

3·15晚会曝光!刚刚,与辉同行声明:全部下架,退一赔三!这家A股公司也回应了

提振消费!国家出台重磅方案;“3·15”晚会曝光后,多家公司回应;周末,深圳楼市放大招;哈啰杨磊拟15亿元入主永安行 每经早参

追踪“3·15”|央视调查画面闪现“合众思壮”?公司董秘:内部正在讨论,后续会在公开渠道回应